Creation

ポートフォリオ決済口座

これは、決済機能付きの証券口座である。

あるいは、オートリバランス機能付きの銀行と言ってもいい。

カードは、決済のためのインターフェースにすぎない。お金が置かれているのは、カードの引き落としに備えた普通預金口座ではなく、株式、債券、金などで構成されたポートフォリオそのものである。

現金を待たせない

いまの仕組みでは、給与を銀行で受け取り、証券口座へ移し、商品を買い、カードの引き落とし前には必要な分を売り、もう一度銀行へ戻す。

最後に銀行預金が必要なので、その少し前から現金を待たせておかなければならない。決済には必要だが、運用には参加していない資金である。

ここでは、その銀行口座残高を利用者の中心から外す。代わりに表示するのは「支払い能力」だ。

支払い能力

ここでいう支払い能力は、年収や信用情報から決まる利用枠ではない。保有資産の評価額から、価格変動、税金、売却にかかる時間、すでに使った金額などを差し引いた、いま使える資産額である。

カードを使えば、支払い能力が減る。給与や余剰資金を入金すれば、支払い能力が増える。

ただし、入ってきた資金は現金のまま置かれない。その時点で目標比率を下回っている資産へ優先的に配分され、ポートフォリオ全体が所定の比率へ近づくよう、自動で買い付けられる。

入金と支出

入金は、オートリバランスであると同時に、支払い能力の追加でもある。

支出も同じように処理される。カードで使った金額は、目標比率を上回っている資産から優先的に売却する。株式が値上がりして比率が高くなっていれば株式を多めに売り、債券の比率が高くなっていれば債券を多めに売る。

支出は、ポートフォリオを壊すものではない。支出そのものが、目標比率へ戻すためのリバランスになる。

もちろん、コンビニで水を一本買うたびに、株式を百円分、債券を二十九円分、金を十四円分売る必要はない。小さな決済はいったんまとめておき、一定の時刻や金額に達したところで、必要な売買をまとめて行えばいい。

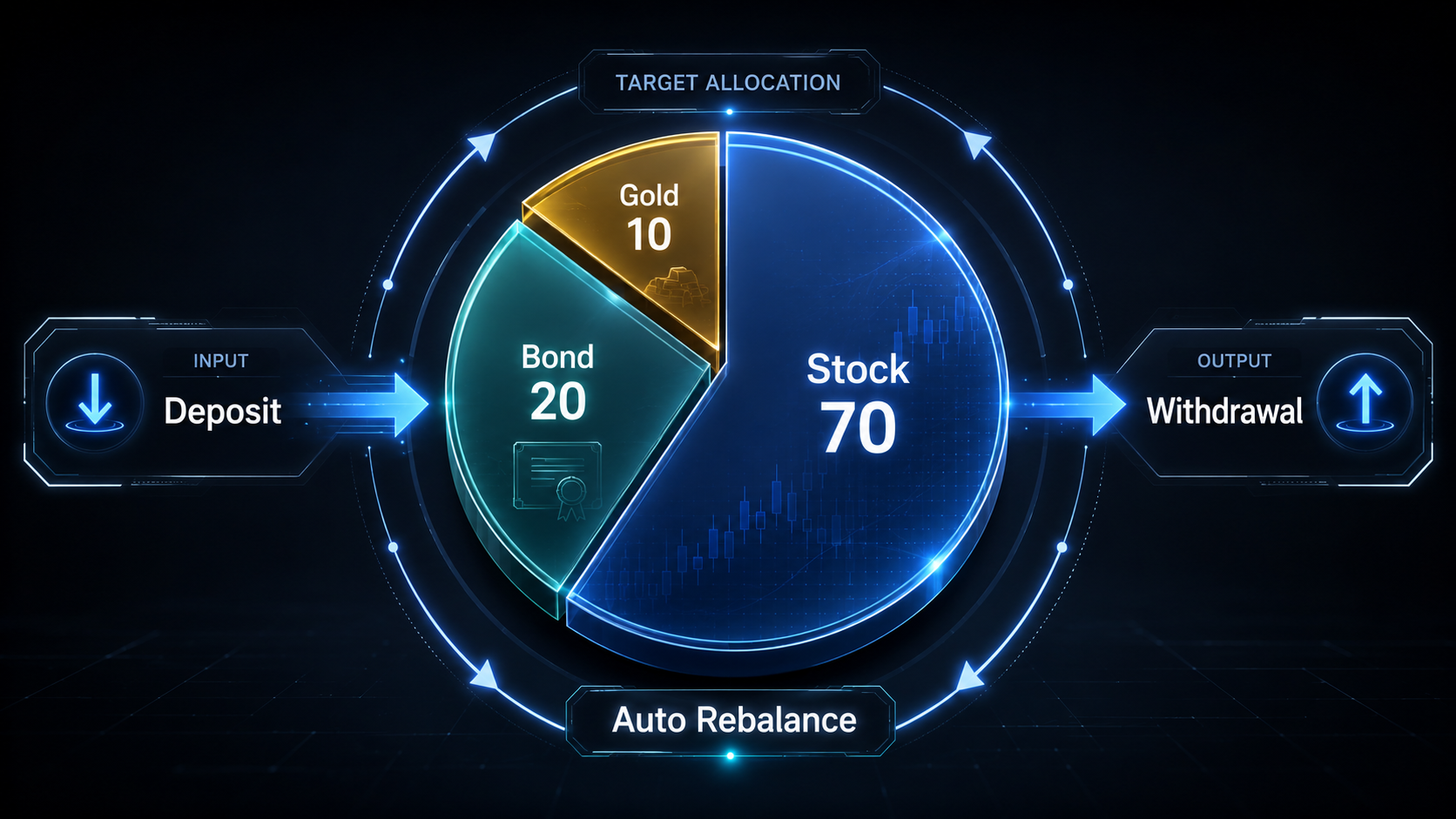

- 運用の本体

- 株式、債券、金などを組み合わせた固定比率のポートフォリオ

- 決済手段

- ポートフォリオの支払い能力へ接続されたカード

- 入金

- 不足している資産の買い付けと、支払い能力の追加

- 支出

- 支払い能力の減算と、比率超過資産の自動売却

- 現金

- 利用者が常時抱える残高ではなく、サービスの裏側で管理する決済用の緩衝材

現金は裏側へ

現金が完全になくなるわけではない。カード会社、証券会社、銀行のあいだでは、これまでどおり現金による清算が行われる。

ただ、それはサービスの裏側でまとめて管理すればいい。利用者一人ひとりが、必要のない銀行口座へ現金を置き、引き落とし日に備える必要はない。

運用資産と生活資金は、一つのポートフォリオになる。

入金は運用の開始ではない。支出は運用の終了でもない。どちらも、ポートフォリオを流れる資金の動きにすぎない。

ポートフォリオが本体で、現金は一時的な決済媒体になる。銀行口座を持つのではなく、支払い能力を持つ。

これは個人による架空の金融サービス構想であり、特定の銀行、証券会社、カード会社その他の実在するサービスとは関係がない。